摘要

本文从行业周期、替换周期和订单交付周期分析了中国船舶行业,重点分析了中国船舶(600150)股票走势与船舶周期的相关性。本文从公司业务、财务、南北船重组三个角度分析了中国船舶这一企业。笔者在原研报的基础上补充了和环保法规相关的内容。

结论前置

我把船舶周期分为长、中、短三个时间维度,分别对应了经济周期、替换周期和订单交付周期。

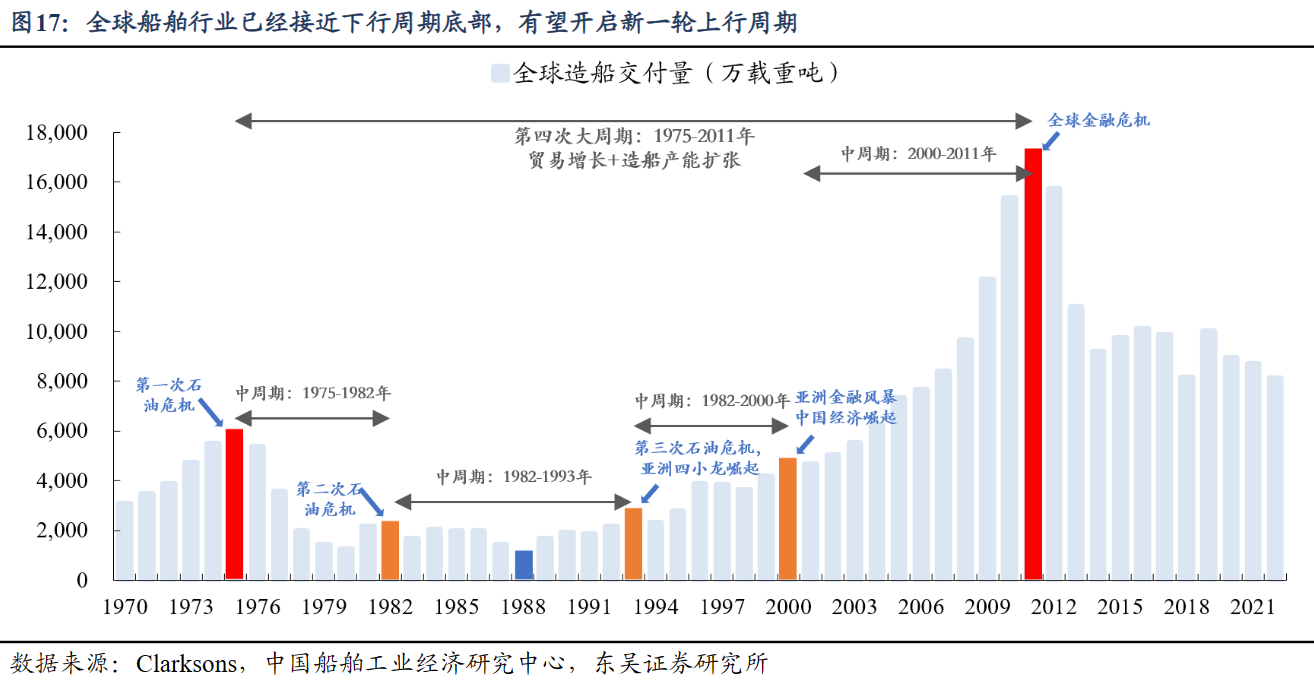

长期来看,08 年金融危机以后,全球外贸景气度下滑,船舶行业进入去产能和去库存。目前存量运力开始紧缺,新造的船舶数量又处于历史低位,行业重新回到了扩产能周期;

中期来看,船舶的寿命一般是 20-25 年。目前全球平均船龄超过 21 年,步入替换周期;

短期来看,2020 年-2022 年全球的船舶订单大增,未来两三年将会是交付大年,船舶企业的业绩将会迎来爆发。

周期逻辑

长周期:行业周期——全球贸易供需

船舶并不能简单用周期去看,因为不是严格的规律性,而往往是跟重大事件和全球宏观经济相关。每一轮大周期的本质,是某些事件导致全球贸易大幅增长,或者某个经济体崛起导致全球贸易大幅增长,从而带来大行情,否则就只有替换周期。

从库存周期来看,2008 年以后受船厂产能过剩、全球贸易需求量下降等因素影响,船舶行业新签订单开始进入下行周期。

行业经历了十多年去库存,目前产能已经基本出清,全球活跃船厂从 2008 年的 1014 家下降至 2022 年 373 家,竞争格局集中在中韩两国。

需求端

需求端来看,虽然全球贸易仍然较为疲软,但是供给端逐步出清。

2021 年,集装箱订单大幅上涨,海运价格高涨,并不是因为全球贸易大幅增长,而是疫情导致全球运力紧张。

境外疫情蔓延导致劳动力不足等因素,美国、欧洲等地港口自 2020 年第四季度以来发生严重拥堵,集装箱船运力和空集装箱供需矛盾加剧,运价暴涨。

随着重大宏观经济逆风和通胀压力的增加,海运贸易增长已放缓,低于趋势水平。

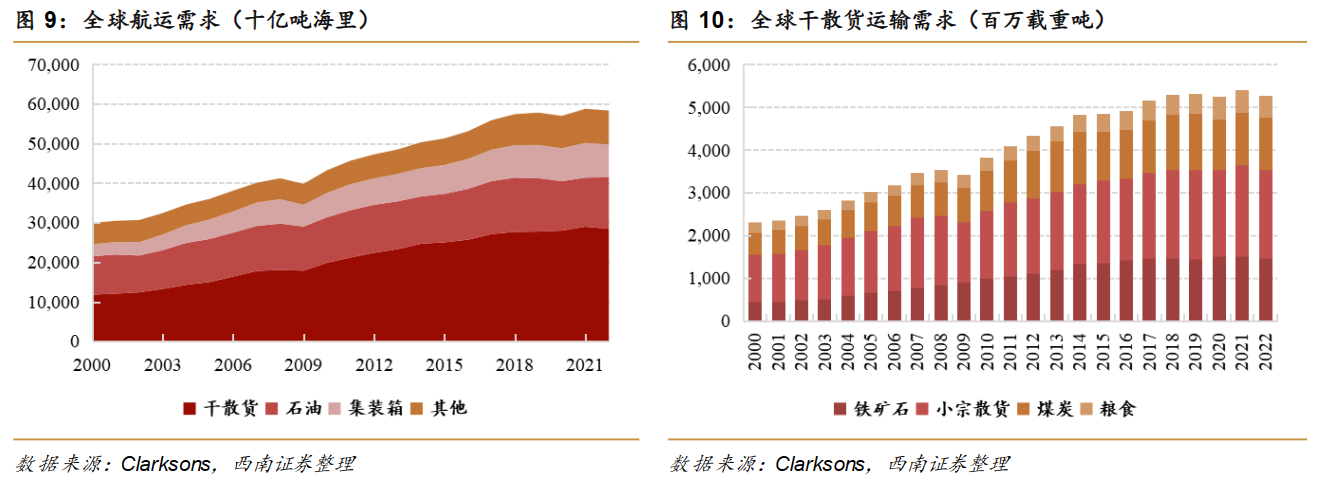

克拉克森统计 2022 年全球海运贸易量 120 亿吨,仍略低于疫情前水平。

细分货种中主要干散货物贸易都有明显下降,小宗散货贸易减少 5700 万吨,铁矿石贸易减少 2900 万吨,粮食贸易减少 1800 万吨;另外由于欧美消费者货物需求向服务需求转移,集装箱化货物减少 3400 万吨;能源商品贸易成为亮点,原油和成品油贸易分别增长 9500 和 2300 万吨,LNG 贸易增长 1800 万吨。

供给端

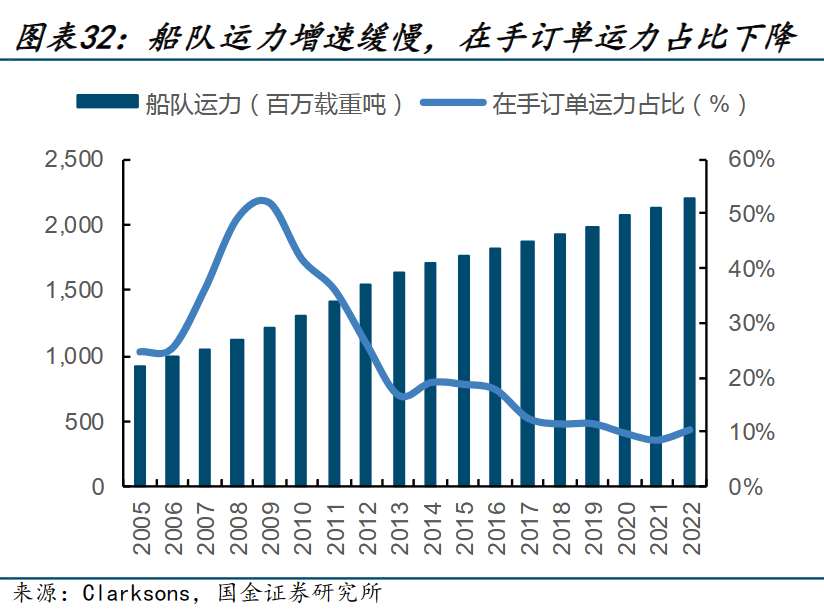

全球船队增长低于趋势水平,达到 1.4 亿 GT / 1 亿载重吨(船队价值增长 51% 至 2.2tr 美元)。

克拉克森统计 2022 年全球船队增速为 3.1%,除 LPG 船增幅为 7%,其他主要船型增速均保持在较低水平。

克拉克森统计 2022 年全年新造船订单数量 1384,合 4278 万修正总吨。LNG 运输船订单创历史最高记录,集装箱船和汽车运输船订单持续火热,油轮订单创历史新低,散货船订单相对疲弱。当前 LNG 船订单占船队比近 50%,24 年开始交付量逐年增加。大型集装箱船也将迎来集中交付。

克拉克森统计 2022 年中国船队规模增长 9.0%达 2.25 亿总吨。

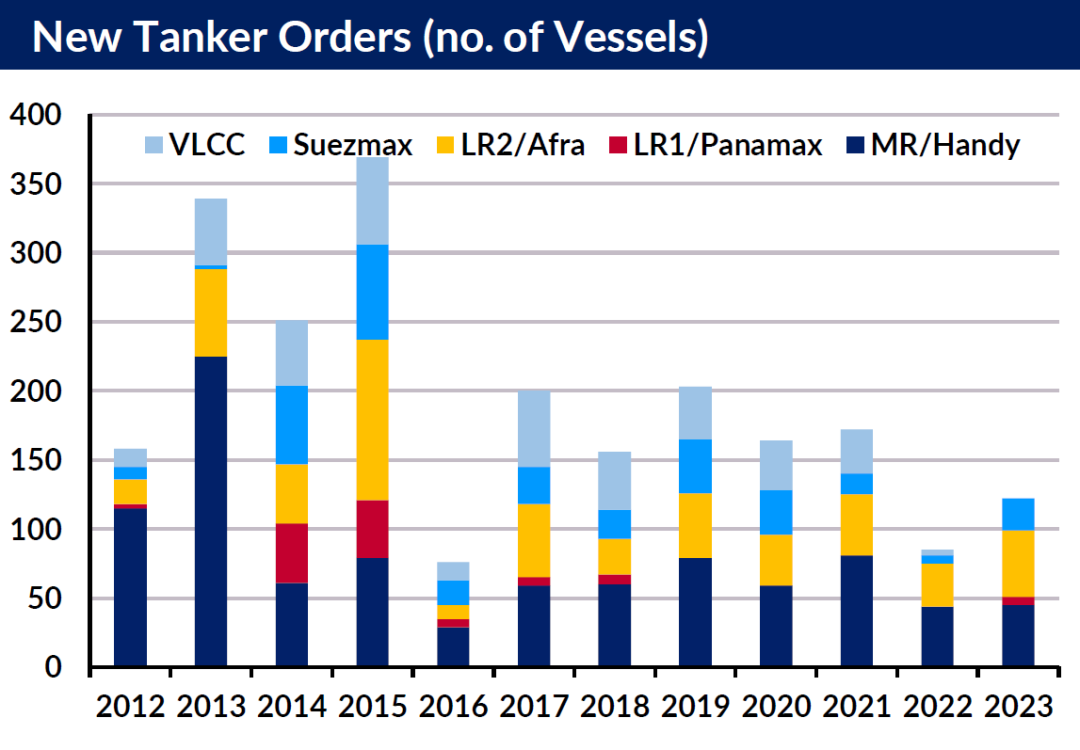

上周 GIBSON 为信德海事列出数据表示,新造油轮的数量处于 20 年来的最低点。

GIBSON 介绍到,目前大多数油轮订单的交付日期都在 2025 年左右,而随着船厂船台的售罄,2026 年甚至更晚交付的油轮数量也在增加。据克拉克森称,目前运营船舶共有 901 艘,新船订单量与营运船队的比例降至极低的 1.1%。同时,现有船队船龄过高且运力不足,大量的老旧油轮被重新投入到了运输受制裁的俄罗斯石油的影子船队(dark fleet)继续运营,使得主流船东因此获益。

于是船东们反应过来,该造船了!

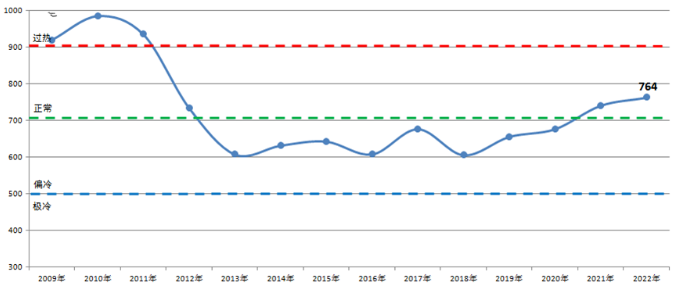

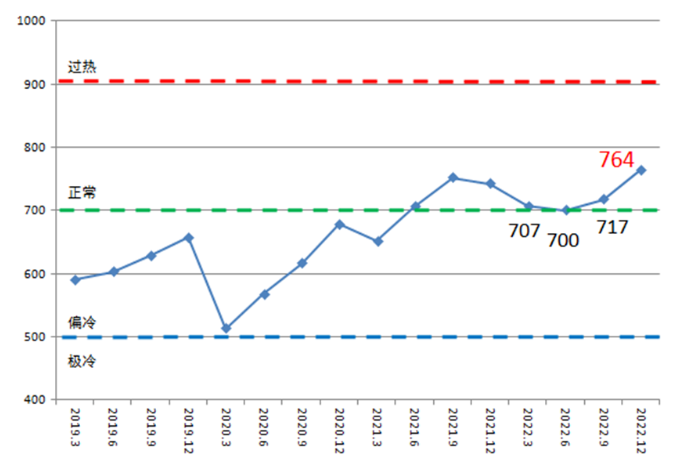

根据中国船舶工业行业协会数据,2022 年中国造船产能利用监测指数(CCI)764 点,达到近 10 年以来最高点,与 2021 年相比提高 22 点,同比增长 3%。预计 2023 年 CCI 将继续保持在正常区间波动。

根据 Clarksons 数据显示,2022 年全球船厂产能 30.6 百万 CGT,其中中国船厂产能 7.8 百万 GCT,占全球比例 47%,产能利用率有望进一步上升。

备注:船舶的单位有三种:

- CGT 补偿总吨位(Compensated Gross Tonnage),它是一种计算船舶容积的方法。CGT 是指船舶的总吨位和净吨位之间的一个比例系数,以补偿船舶不同部位的容积差异。CGT 的计算方法因国家和地区而异,但通常采用的公式包括船舶长度、宽度、深度等参数;

- DWT 载重吨(Deadweight tonnage),指船舶在满载状态下,除去自身重量和无用载荷(如燃料、水等)后,还能承载货物的最大重量,单位为吨(metric ton);

- NRT 修正总吨位(Net Registered Tonnage),表示船舶的净吨位大小,是指船舶的总体积,扣除机舱、引擎室、船舶船员居住区和其他无法存放货物的空间后,还能承载货物的净载货能力,单位为吨。

图 1 中国造船产能利用监测指数(年度)

图 2 中国造船产能利用监测指数(年度)

资本端

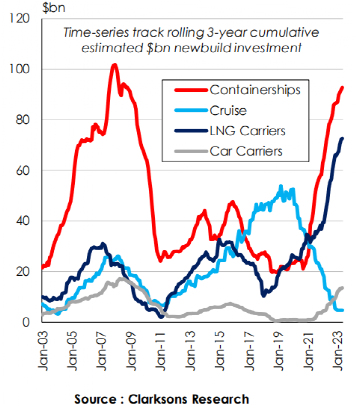

从加杠杆的角度看,自 2000 年起,全球估计总共有 2.3 万亿美元投资于新造船舶。

上一轮船舶投资的高峰期在 2006-2009 年。随后金融危机爆发,行业进入了去产能和去库存;2021 年开始,船舶投资再次高速增长,截止到 6 月份,近 3 年的新造船投资为 3260 亿美元。

尤其是 LNG 船和集装箱船订单创新历史记录,不过原油和干散船订单相对疲软。

近三年,LNG 新造船投资量为 730 亿美元,远超以往任何同期水平;集装箱新造船投资达到 930 亿美元;散货船 470 亿美元;油轮新造船投资滚动总额为 270 亿美元。

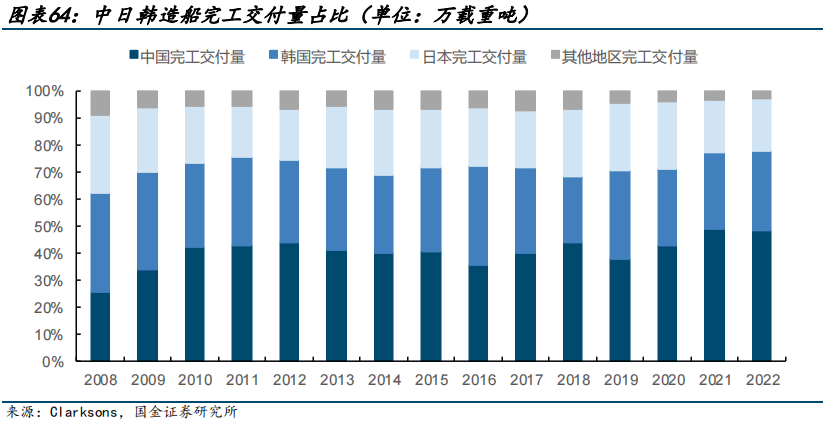

本轮周期中的结构性:订单往中国转移

(这一段数据直接用的国金证券 3 月 24 日研报:《新造船周期启动,中国船舶引领全球》,这是一篇很不错的研报,附件在此)

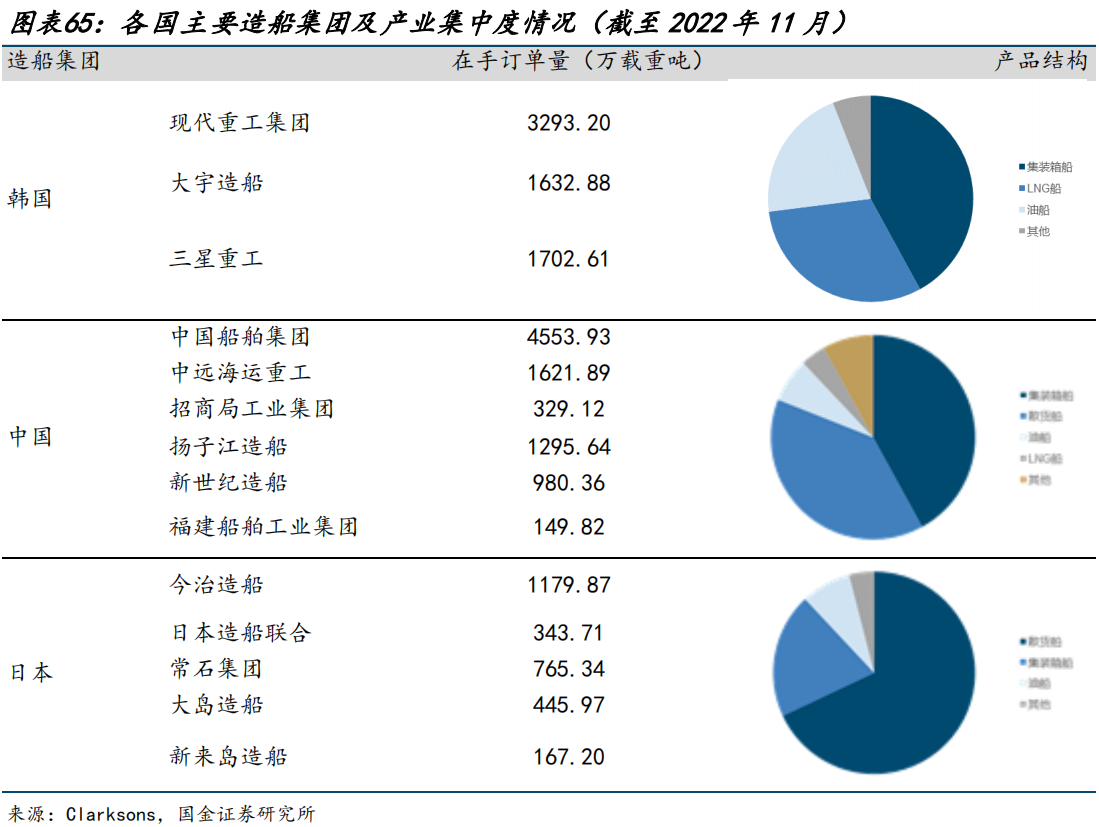

根据 Clarksons 数据显示,全球活跃船厂数从 2008 年的 1014 家下降至 2022 年 373 家。同时全球船厂加速整合,消化过剩产能。

截至 2M23,全球 Top2 造船集团承接订单占世界订单的 25%,Top5 造船集团占世界订单的 50%,Top12 的造船集团占世界订单的 75%。

全球造船行业竞争格局呈现中日韩“三足鼎立”形式,全球新增订单整体呈现出中国大幅增长,日本逐渐收缩的趋势。

中国船企以散货船、集装箱船、化学品船、成品油船、杂货船、拖船为主要接单船型,当下 LNG 船、LPG 船等高端船型的接单能力仍然较弱;

日本船企接单船型以散货船、液货船、杂货船为主,客滚船目前也是其接单重点;

韩国船企高附加值船型占比较高,其集装箱船和油船的接单能力远高于散货船。在海工领域,FLNG 船等高附加值海工装备多数由韩国船企垄断。

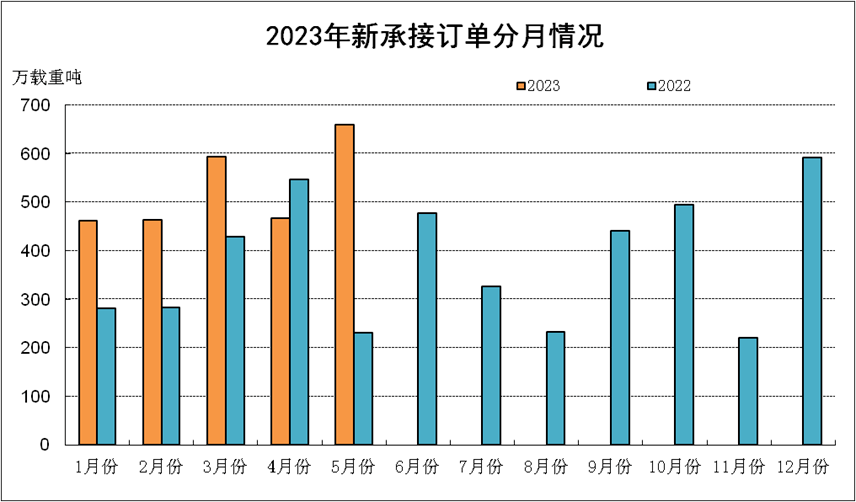

1-5 月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的 48.1%、67.3%和 51.6%。

1-5 月,全国造船完工量 569 万修正总吨,同比增长 29%;新承接船舶订单量 1122 万修正总吨,同比增长 24.2%。截至 5 月底,手持船舶订单量 5316 万修正总吨,同比增长 27.4%。

按修正总吨计,中国造船完工量、新接订单量、手持订单量分别占世界市场份额的 45.5%、62.8%和 45.7%。

中周期:替换周期

船舶行业(替换)二十年一周期,货轮和油轮的使用寿命一般可以达到 25 年以上。

克拉克森的数据显示,2012 年的时候全球有 57%的船龄达到 10 岁以上,也就是说,当时有一半的船,到这两年都差不多要退役了。

根据 Clarksons 数据显示,目前全球三大主流船型散货船、油轮、集装箱船的平均拆解船龄在 25 年左右,其中散货船平均拆解年龄约在 28 年左右,集装箱船平均拆解年龄在 26 年左右,油船平均拆解年龄在 24 年左右。船舶更换主要系老旧船型使用经济性较弱,船龄大于 20 年以后其经济性将大幅降低,同时还面临油耗高、安全性差等问题。

上一轮集装箱船新接订单量高峰在 2003-2007 年,油轮新接订单量高峰在 2006-2008 年,散货船新接订单量集中在 2006-2008 年。

至 2022 年全球总吨规模大于 100 吨的船舶平均船龄已达 21.7 年。

短周期:订单交付周期

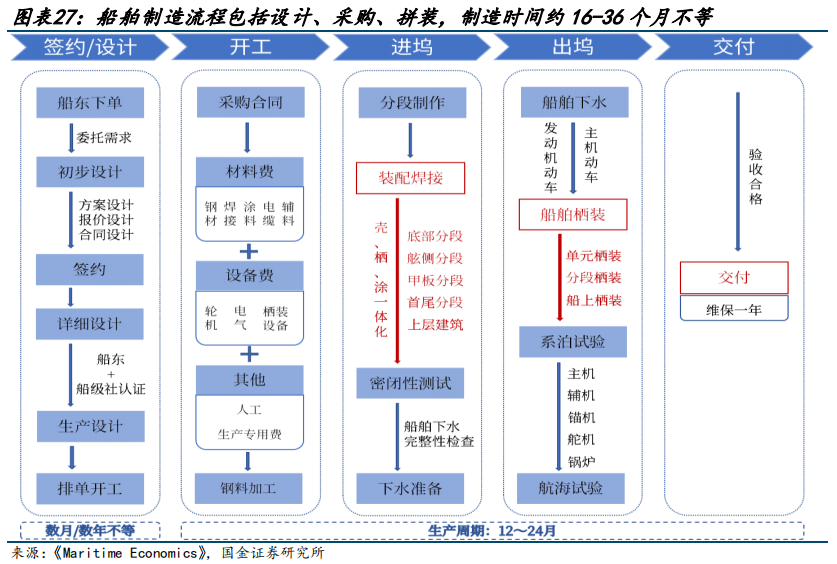

1.订单交付周期

船舶制造从订单签约到最后交船,时间跨度在 16 个月-36 个月不等,根据中国船舶公司公告,散货船一般船型从开工到交船大约 10-12 个月,集装箱船一般船型从开工到交货大约 14-20 个月,原油轮一般船型从开工到交船大约 12-14 个月时间,大型 LNG 运输船建造周期约为 2 年。合同款交付方式则根据市场行情变化在合同上做出约定。

2.本轮订单情况

(1)总量

根据 Clarksons 数据,2021 年开始受益经济复苏,下游船东需求端回暖,全球造船新接订单开始呈现回升趋势。

2021 年全球新接船订单量 13878 万载重吨,同比增长 97.2%,新接订单金额 1282 亿美元,同比增长 130.3%;

2022 年新接船订单量 8810 万载重吨,同比下滑 36.5%,但新接订单金额在 2021 年高基数情况下,同比仍增长 8.2%;

(2)结构

从需求结构来看,

船舶主要有四大类:散货船、集装箱船、油船、LNG 船。

干散船主要用于运输散装货物, 铁矿石、煤炭、粮食称为三大干散货,这些货物可以直接倾倒或装卸;

集装箱船主要用于运输集装箱,可以装载不同类型的货物,如衣服、电子设备、机械零件等;

LNG 船主要用于运输液态天然气(LNG),LNG 是一种低温、低压的液态天然气,需要在极低的温度下运输。LNG 船船体通常采用双壳结构,需要配备特殊的液化天然气储罐和泄压阀等设备;

油船主要用于运输石油和石油制品,石油和石油制品是常温、常压下的液体,需要在常温下运输。

来自“短期”订单(油轮占船队的 5%,散货船占船队的 7%,集装箱(占船队容量的 28%),液化天然气(40%)和 PCC(12% - 所有双燃料)

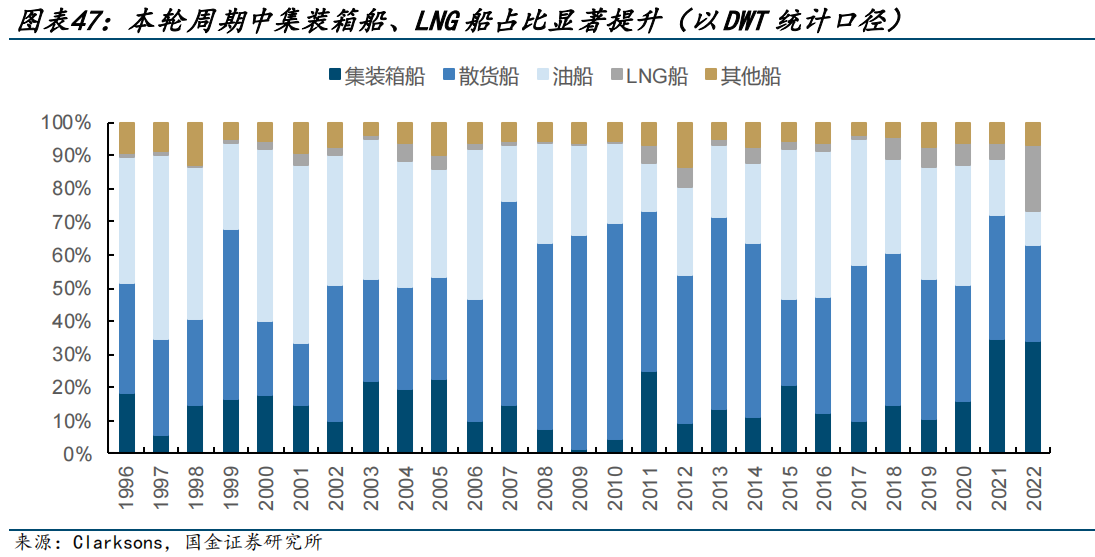

本轮周期需求结构增量主要为集装箱船、LNG 船。

21 年疫情导致的商品运力紧缺,导致了集装箱船的需求增加;22 年俄乌冲突导致的能源紧缺,导致了 LNG 船的需求增加。

从新接订单来看,全球主流船型结构开始向集装箱、散货船、油船、LNG 船等多船型发展。

(3)我国订单情况

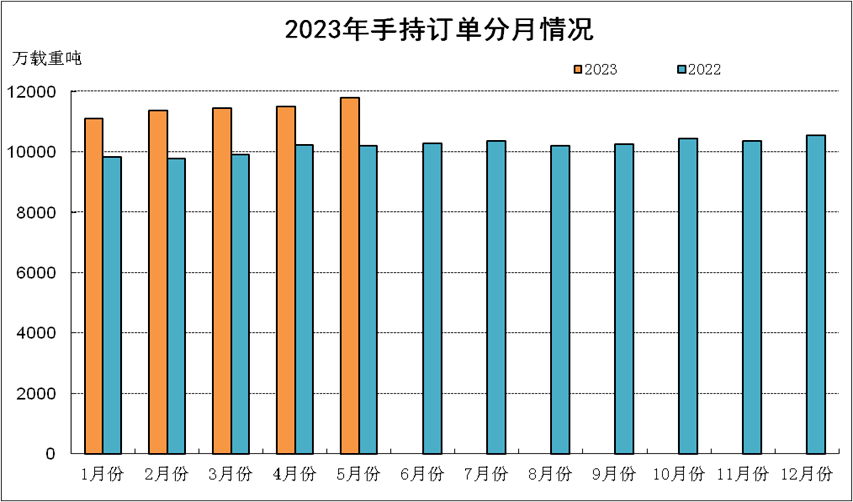

1 ~ 5 月,全国造船完工 1647 万载重吨,同比增长 15.4%。承接新船订单 2645 万载重吨,同比增长 49.5%。5 月底,手持船舶订单 11799 万载重吨,同比增长 15.5%。

全国完工出口船 1402 万载重吨,同比增长 13.8%;承接出口船订单 2415 万载重吨,同比增长 52.5%;5 月末手持出口船订单 10831 万载重吨,同比增长 19.9%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的 85.1%、91.3%和 91.8%。

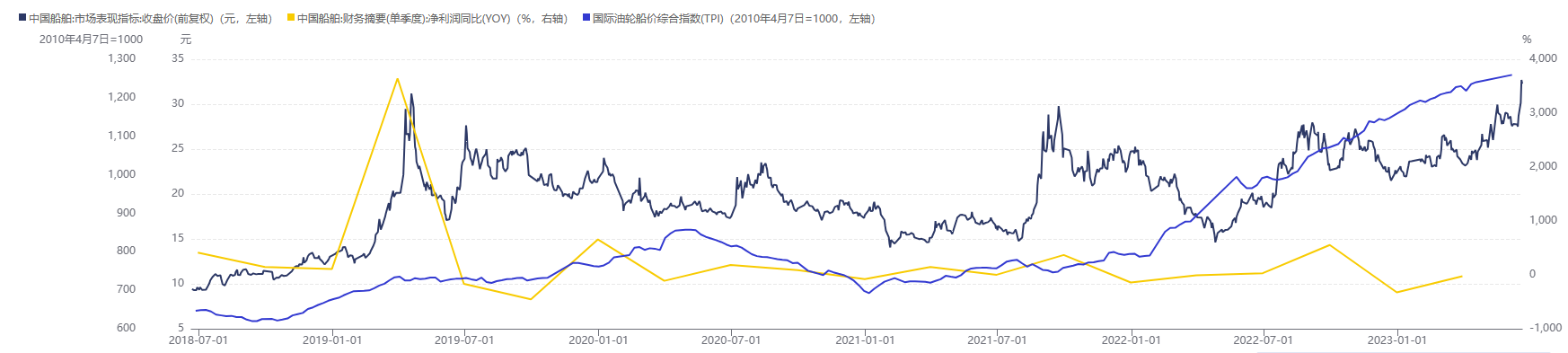

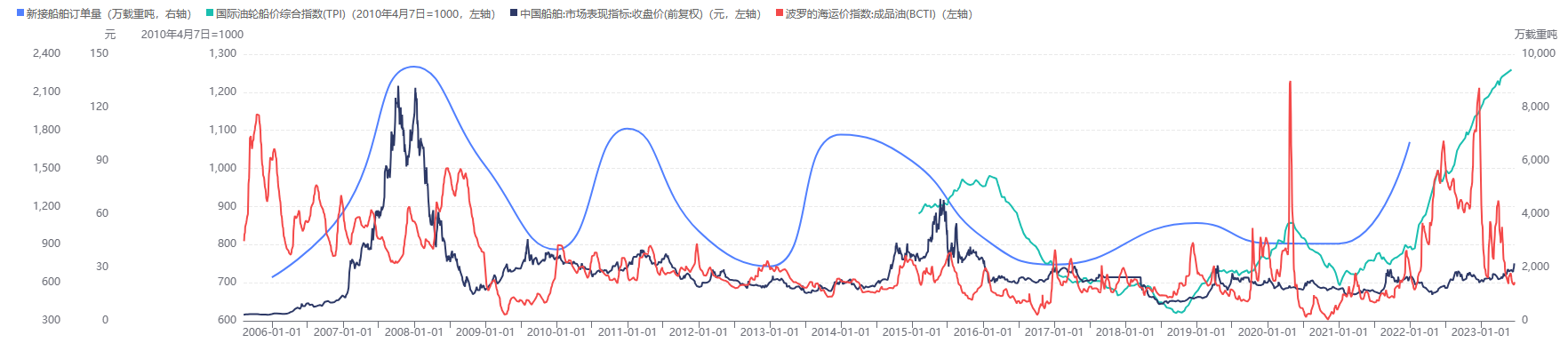

股价和周期的相关性

将中国船舶股价、中国船舶单季度净利润 yoy、国际油轮船价综合指数叠加,三者具有较高的正相关性。

但是有两个疑问:

新接船舶订单量、中国船舶股价、海运景气度(用海运价指数表示)、国际油轮船价指数,四者之间具有相关性。(大趋势上相近,但是股价短期内和股价不一定有很高相关性)

灵敏度方面:新接船舶订单量 > 中国船舶股价 > 海运景气度 > 国际油轮船价指数

① 海运景气度是需求端,供需库存一起影响国际油轮价格指数,目前属于是库存出清、供给端供不应求、需求在边际走弱。

海运市场往往领先于造船周期复苏。一般来说,海运价格上行使得下游船东下单意愿增强,新增船需求提升,从而带动造船厂手持订单量提升。

现在无论是原油运价指数还是干散运价指数,都在走弱,干散的船价也在走弱,只有原油船价保持坚挺。

要验证原油、散货的进出口景气度,如果全球都需求疲软,那是不是海运需求在走弱?是不是船东积极性会边际走弱?

② 新接船舶订单走势总是领先于中国船舶的股价两年,是不是股价在交付落地的时候体现,刚好交付周期差不多是两年?

订单量和股价之间的相关性似乎并不明显,而更多是跟价格有关。

市场炒作的逻辑可能是交付周期,而不是景气预期?

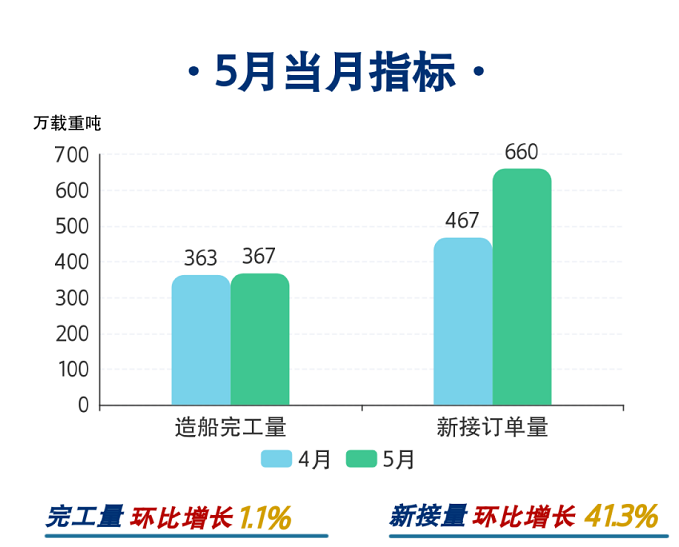

船舶新接订单指标领先船舶交付量约 5 年左右;船舶新接订单在 2013 年底再次达到高峰,则对应船舶交付量在 1M17 达到高峰,对应时间约为 38 个月。本轮船舶新接订单新一轮上升周期第一次高峰出现在 3M21,以历史领先节奏来看,2024-2025 年船舶交付量有望迎来高峰。

船舶的股价表现往往是在交付大年,而不是接单当年。

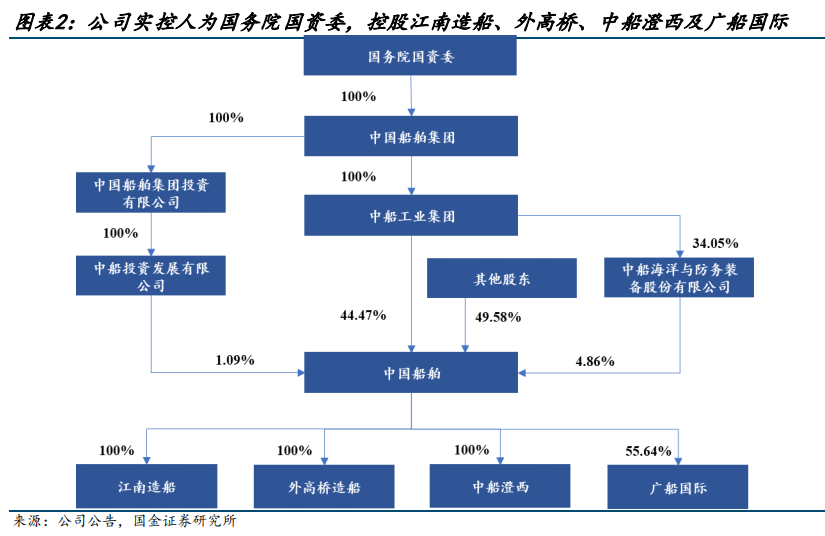

中国船舶简介

中国船舶的逻辑,简单来说就是船舶周期+重组预期。

本文没有做中国船舶的深度研究,只是简单介绍一个公司业务、重要财务数据和重组的事情。

公司业务

公司造船业务占营收超过 80%。

按照股权结构分,公司旗下四家子公司:

一年营收约 600 亿 ≈ 江南造船(250 亿)+外高桥造船(150 亿)+中船澄西(50 亿)+广船国际(150 亿)

- 江南造船:主营军船建造、超大型集装箱船、LNG 船、特种船等;

- 外高桥造船:主营民用船、海工、邮轮三大板块,产品覆盖散货轮、油轮、中大型集装箱船、液化气船等,目前已累计承接好望角型散货船订单 327 艘,完工交付 317 艘,占全球船队份额 16.8%,排名位居全球第一;

- 中船澄西:为国内修船行业的龙头企业;

- 广船国际:为中国华南地区最大的军辅船生产保障基地,40 万载重吨以下的各类舰船,在客滚船市场和 LRII(11 万吨油轮)市占率全球第一。

订单:4 月 6 日,中国船舶集团与法国达飞海运集团签订合作协议,金额达 210 多亿元人民币,创下了中国造船业一次性签约集装箱船最大金额的新纪录。

这是中国船舶集团首次批量承接甲醇燃料动力箱船订单。(当日涨幅 1%,次日涨幅 0.04%,但是成为了行情的拐点)

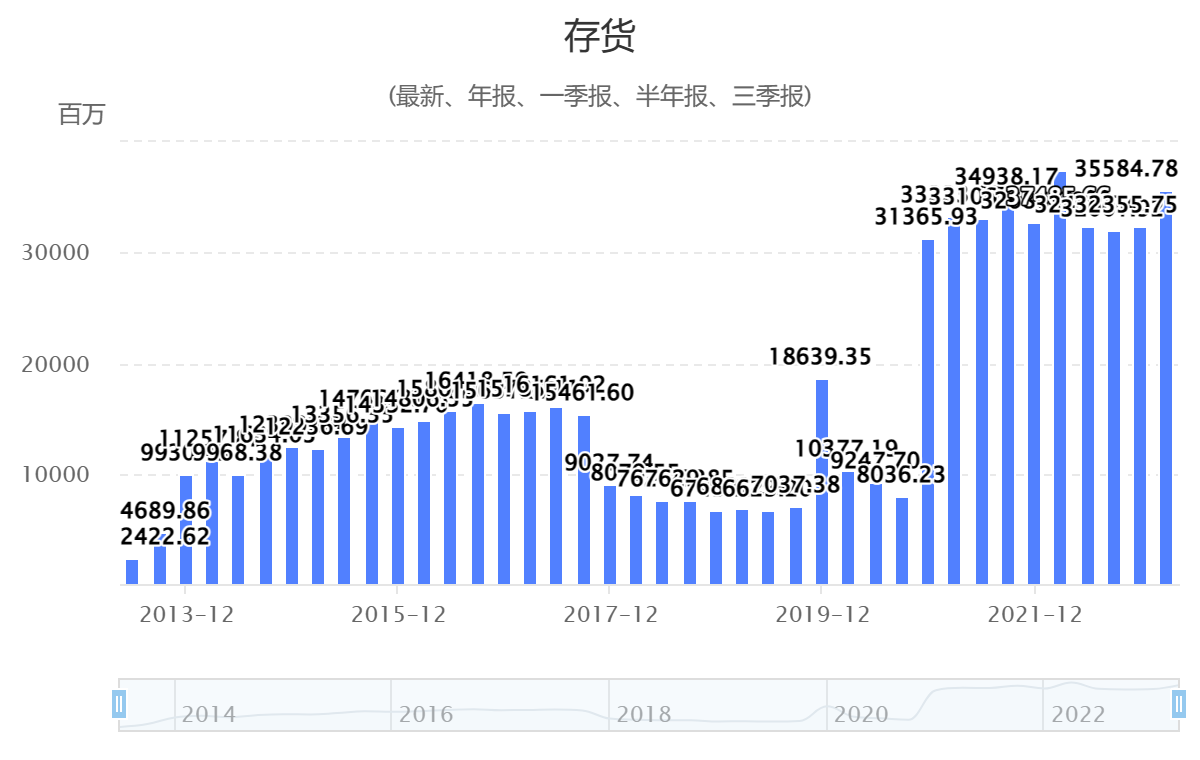

财务

从 2020 年开始,可以从公司财报中看出订单增加了。

2020 年 12 月,公司库存较过去 10 年出现暴增,说明生产活动大幅上行,开始为订单原材料备货,以及产成品增加。

2019 年开始,公司的各项资本开支增加,说明已经开始迎接行业景气周期。

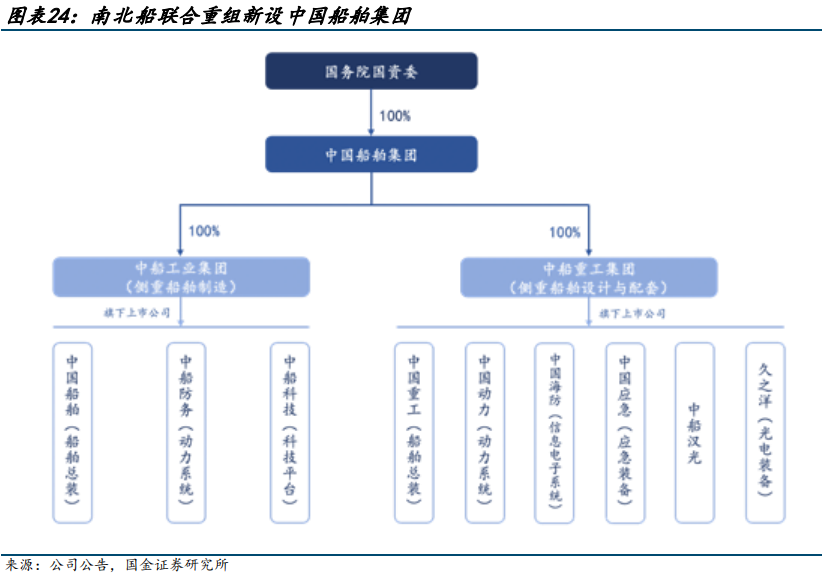

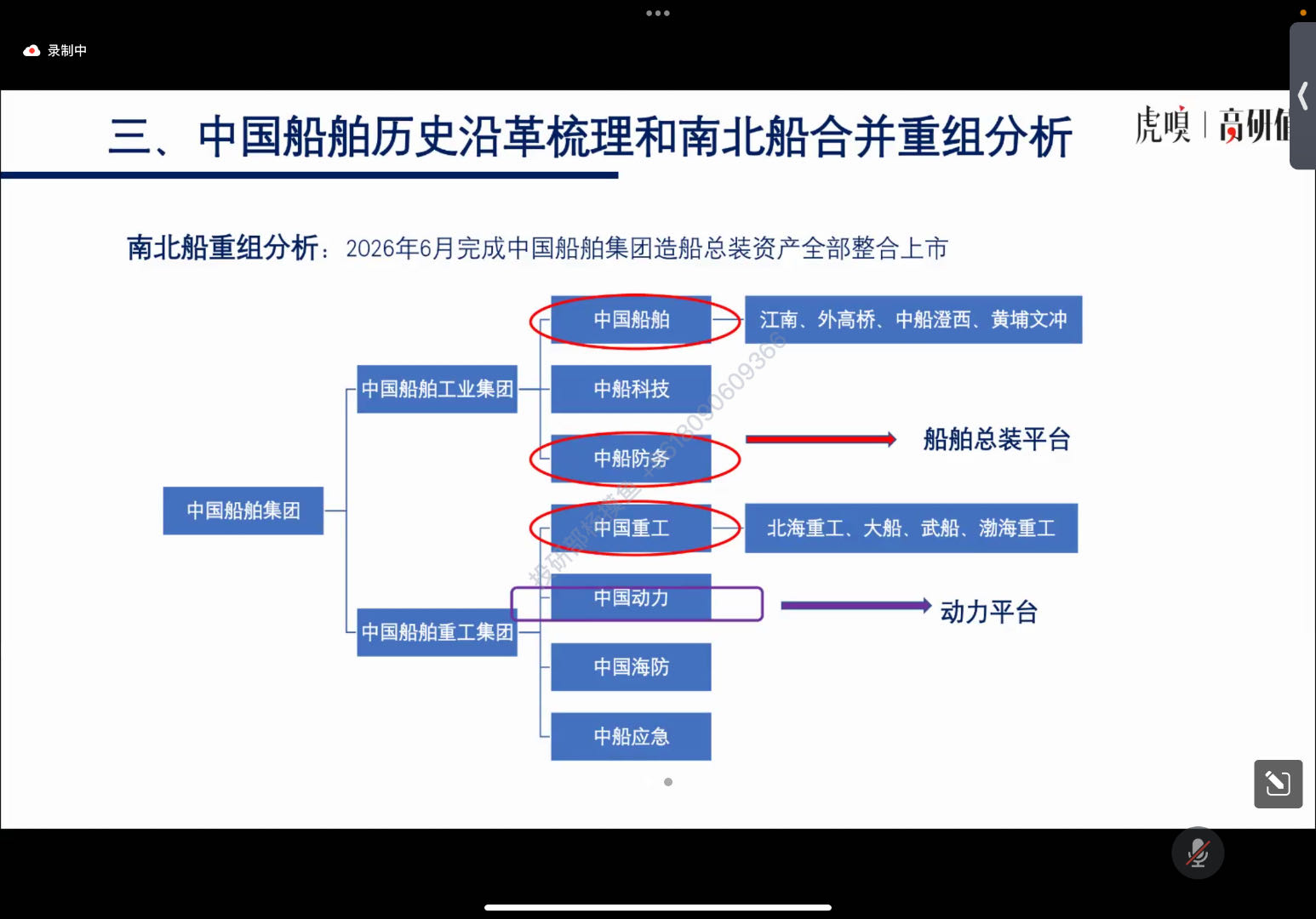

重组

中船工业集团(南船)和中船重工集团(北船)业务在军船领域有所协同,北船侧重船舶设计与配套,南船承担更多军舰制造任务,但在民船制造领域存在部分业务重叠。

2019 年经国务院批准,南北船实施联合重组新设中国船舶集团。

南北船合并优化产能资源,减少无效竞争,进一步聚焦国家军民融合发展战略,提升集团全球竞争力。

集团层面联合重组后中国船舶集团将成为全球最大造船集团,注册资本 1100 亿元,资产总额 7900 亿元,拥有科研院所、企业单位和上市公司 147 家。

2019 年 9 月中国船舶工业集团承诺要在 5 年内解决集团下属公司在大型集装箱船等产品上的同业竞争问题。

2021 年 6 月中国船舶集团承诺 5 年内解决南北船之间同业竞争问题,预计未来 2-3 年有望成为南北船重组重要时间节点。

2019 年 3 月 27 日,ST 船舶摘帽,28 日停牌,后续涨停。

两船合并后,公司和中国动力在柴油机动力业务领域形成同业竞争,2022 年 8 月 24 日,公司和中国动力公告柴油机业务整合方案,通过此次交易,公司柴油机动力业务将统一并入中国动力,有利于明确公司和中国动力主业定位。

中船柴油机拟以自身股权及现金作为对价,收购中国船舶(600150.SH)等公司持有的柴油机动力业务相关公司股权,总交易价格达 225.3 亿元。上述资产此前均隶属于中国船舶集团。